負の所得税

負の所得税は、福祉先進国の福祉病を回避するために、フリードマンやトービンにより提案されたものである。福祉病とは、豊かな社会保障給付が人々の勤労意欲を阻害させ、経済成長を遅らせるというものである。例えば、働いて所得を得ても、課税されることにより、失業して得る給付とあまり変わらないならば、働く意欲は起きないであろう。

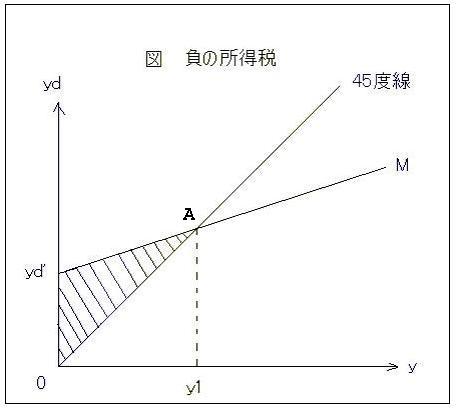

負の所得税は、各種福祉制度を統合した公的扶助(生活保護)と所得税を統合化したものである。図の横軸には、課税前所得yをとり、縦軸には、課税後所得ydをとるとする。45度線は、横軸のyを縦軸で表したものである。負の所得税の税体系は、貧困線ともいわれるM線により示されている。yd’は、y=0のときの最低保障所得である。y=0のときは,このyd’が支給される。A点は、税金を払うか負の所得税として扶助を受けるかの分岐点である。y1より所得が多ければ、45度線とM線の差だけ所得税を払わなければならない。もし、y1より所得が小さければ、M線と45度線の差だけ負の所得税を受け取ることになる(図の斜線部分)。したがって、課税前所得yと課税最低限所得y1との差の一定割合αを保証するのが、負の所得税である。

負の所得税の長所は、yの増加が必ずydの増加につながり、勤労意欲が阻害されないということである。また、所得水準に応じ、負の所得税が自動的に給付されることになっており、行政的な裁量が働く余地がない。

公債負担論

公債は、租税に比べ国民に負担感を与えないという財政錯覚を生むため、多く発行さ れる傾向にある。そして、公共財の供給過剰をもたらし、大きな政府をもたらしやすい といえる(公共選択論)。これは、また公債の将来世代への転嫁という問題が生じるの である。

この将来世代の公債負担には、以下のように賛否両論がある。公債が誰にとって負担 となるかは、何をもって負担とみなすのかの考え方の相違による。

(a)J.M.ブキャナン

ブキャナンによると、公債は購入が任意であるので、国民にとり負担ではなく、租税 は強制的に徴収されるため、国民にとり負担である。したがって、公債が償還される将 来世代では、返済が課税により行われるため、公債は将来世代への転嫁となる(個人レ ベルでの選択の可能性の有無による負担)。

(b)ボーエン=デービス=コップ

ボーエンは、総消費量の減少を、負担とする。ボーエンによると、公債を購入した第 一世代は、それを第二世代に売却することにより生涯の消費量を保ことが出来る。しか し、第二世代は、公債の償還の時に課税され可処分所得が減少し、生涯の消費量は減少 する。そのため、公債は、将来世代に負担が転嫁される。

(c)F.モジリアーニ

公債の発行は、本来民間投資に向かう貯蓄を公債発行額だけ減少させる。租税の場合 には、所得に課税されるが、民間投資に向かう貯蓄は所得の一部である。したがって、 同額の公債と租税は、公債の方が民間投資の減少は大きい。これが、公債の負担であり、 将来世代の民間資本の大きな減少をもたらし、将来世代の負担の転嫁となる。

(d)A.P.ラーナー等の新正統派

ラーナー等の新正統派は、公債発行が民間部門で利用可能な資源を減らすという意味 で租税と同じく現在世代の負担であるとする。国内で発行し流通する内国債については、 償還は将来世代のなかでの所得の移転であり、将来世代への負担の転嫁はないとした。 しかし、外国で発行する外国債の場合は、国民が外国から借金をして将来世代が外国に 返済する。そのため、外国債は、将来世代に転嫁される。

(e)リカード=バローの等価定理

リカードは、公債の償還が将来の課税により賄われるため、公債は資産とはいえない とした。つまり、公債は課税の単なる延期にすぎないとした。

合理的期待形成学派のバローは、公債の償還時の課税を合理的に正しく予想するなら ば、現在の財源調達を公債によっても課税によっても効果は同じであるとする。この説 によると、公債償還時の将来世代の負担は、現世代がそれに備えて貯蓄や遺産を増やし て備えるため、将来世代の負担の転嫁は生じない。